Con bitcoin ci sono due problemi:

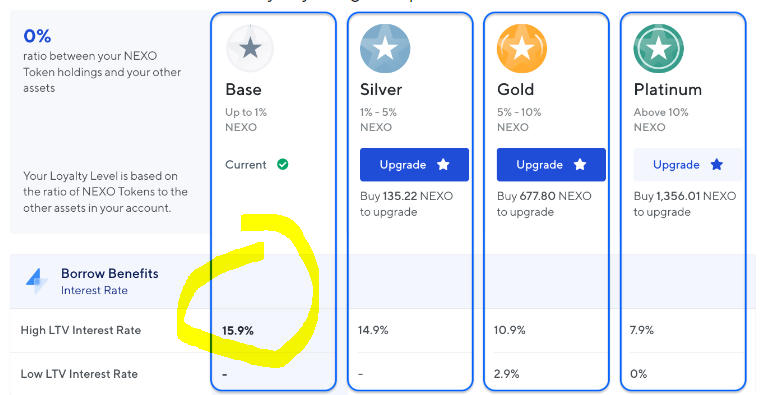

1)L' LTV è molto più basso. Es su Nexo se dai una stablecoin in garanzia puoi prendere a prestito fino al 90% del valore dato a garanzia, con BTC il 50%. Chi presta si deve tutelare dal rischio volatilità.

2)Il lending di Btc o eth dà remunerazioni molto più basse perchè soprattutto in un bull market la domanda di eth o btc (per shortare) è molto più bassa di quella di stablecoin per andare lunghi.

A parte questo, si può fare anche con btc, certo.

1)Lo scambio BTC-DAI non genera rilevanza fiscale lo puoi fare su qualsiasi exchange, anche Nexo stesso

2)Il ravvedimento operoso per mancata compilazione del quadro RW comporta delle sanzioni molto basse. Considera che se compili il quadro RW da quest'anno dovrai anche pagare il 2 per mille di imposta sul possesso.

Se non lo fai stai al rischio che qualcuno dica :"scusi lei come fa a dare a prestito delle criptovalute se non ha mai dichiarato di averne?"

1)L' LTV è molto più basso. Es su Nexo se dai una stablecoin in garanzia puoi prendere a prestito fino al 90% del valore dato a garanzia, con BTC il 50%. Chi presta si deve tutelare dal rischio volatilità.

2)Il lending di Btc o eth dà remunerazioni molto più basse perchè soprattutto in un bull market la domanda di eth o btc (per shortare) è molto più bassa di quella di stablecoin per andare lunghi.

A parte questo, si può fare anche con btc, certo.

1)Lo scambio BTC-DAI non genera rilevanza fiscale lo puoi fare su qualsiasi exchange, anche Nexo stesso

2)Il ravvedimento operoso per mancata compilazione del quadro RW comporta delle sanzioni molto basse. Considera che se compili il quadro RW da quest'anno dovrai anche pagare il 2 per mille di imposta sul possesso.

Se non lo fai stai al rischio che qualcuno dica :"scusi lei come fa a dare a prestito delle criptovalute se non ha mai dichiarato di averne?"

Ecco immaginavo, con BTC direi che è poco praticabile come scelta e andare su stable effettivamente non saprei: l'idea è interessante ma va ponderata bene.

Ma lo scambio BTC -> DAI in DeFi, su quale DEX è meglio? e anche su layer 2? Optimism o Arbritrum? Altro migliore?

Per il ravvedimento operoso quindi quanto potrebbe essere una sanzione? E in più anche imposta di possesso? questa mi è nuova

Il trust è semplice, concettualmente è come fare una SPA di sé stessi e del.proprio patrimonio.

Nel trust una persona fa conferire i proprio beni, mobili ed immobili, scrive istruzioni dettagliate su come deve essere condotto come scrivere un software, viene nominato un "comitato" come si fosse un consiglio di amministrazione che regola nella pratica i rapporti.

La persona, le persone beneficiarie dei frutti del trust non sono più proprietarie del bene, ma ne hanno solo il possesso temporaneo.

Il trust va avanti nel tempo, come entità astratta, come dire Apple che va avanti secondo le direttive del consiglio di amministrazione anche se muore Steve Jobs.

Questo risolve vari problemi di natura fiscale ed anche di successione.

Il trust non muore e quindi per esempio non si pagano le tasse di successione.

Così come è facile distribuire la proprietà su più persone, senza fisicamente spezzare o vendere un complesso di immobili.

Era solo per dare un concetto di non pensare sempre di avere cose intestate come persona fisica.

Ovviamente non ci sono i negozi dei trust... e nemmeno delivery express;

ci vuole un paio di buoni team legali e un team tecnico.

Nulla di difficile per chi ci sa mettere le mani.

Idem con patatine per il discorso assicurativo.

Confezionare un contenitore assicurativo per detenere bitcoin attraverso una polizza vita non è previsto, in Italia, da nessun prodotto standard in commercio.

Ma si può realizzare.

Allo stato attuale occorre un controvalore superiore a 5 milioni di euro minimo.

Invece che avere un dossier titoli in banca, hai gli stessi titoli dentro una polizza.

Vendi,.compri, scambi, come avere un conto trading.

https://www.quellocheconta.gov.it/it/strumenti/assicurativi/polizze-linked

Sono soluzioni di cui non sentirai parlare quasi mai, perché riservate all' 1% della popolazione, anzi meno.

Alta finanza... attenzione a quello che dicono le norme, con l bassa finanza paghi il 26% e magari si più se e quando cambieranno le norme.

Stai sicuro che se bitcoin = $ 1.000.000 e/o con uso allargato; gli appetiti fiscali dei governi, sempre molto indebitati, saranno sempre molto più feroci.

Nel trust una persona fa conferire i proprio beni, mobili ed immobili, scrive istruzioni dettagliate su come deve essere condotto come scrivere un software, viene nominato un "comitato" come si fosse un consiglio di amministrazione che regola nella pratica i rapporti.

La persona, le persone beneficiarie dei frutti del trust non sono più proprietarie del bene, ma ne hanno solo il possesso temporaneo.

Il trust va avanti nel tempo, come entità astratta, come dire Apple che va avanti secondo le direttive del consiglio di amministrazione anche se muore Steve Jobs.

Questo risolve vari problemi di natura fiscale ed anche di successione.

Il trust non muore e quindi per esempio non si pagano le tasse di successione.

Così come è facile distribuire la proprietà su più persone, senza fisicamente spezzare o vendere un complesso di immobili.

Era solo per dare un concetto di non pensare sempre di avere cose intestate come persona fisica.

Ovviamente non ci sono i negozi dei trust... e nemmeno delivery express;

ci vuole un paio di buoni team legali e un team tecnico.

Nulla di difficile per chi ci sa mettere le mani.

Idem con patatine per il discorso assicurativo.

Confezionare un contenitore assicurativo per detenere bitcoin attraverso una polizza vita non è previsto, in Italia, da nessun prodotto standard in commercio.

Ma si può realizzare.

Allo stato attuale occorre un controvalore superiore a 5 milioni di euro minimo.

Invece che avere un dossier titoli in banca, hai gli stessi titoli dentro una polizza.

Vendi,.compri, scambi, come avere un conto trading.

https://www.quellocheconta.gov.it/it/strumenti/assicurativi/polizze-linked

Sono soluzioni di cui non sentirai parlare quasi mai, perché riservate all' 1% della popolazione, anzi meno.

Alta finanza... attenzione a quello che dicono le norme, con l bassa finanza paghi il 26% e magari si più se e quando cambieranno le norme.

Stai sicuro che se bitcoin = $ 1.000.000 e/o con uso allargato; gli appetiti fiscali dei governi, sempre molto indebitati, saranno sempre molto più feroci.

Tutto direi molto, troppo complicato. Un team di legali e tecnici e ho praticamente fatto beneficenza a loro e io sono rimasto pezzente come prima

Interessante avere anche questa nozione in più ma direi per il momento poco pochissimo percorribile, direi. A me che non ci sia davvero un prodotto fatto apposta, magari in futuro.